※本記事は「家族信託の留意点とは」の続きです。

家族信託組成の手順

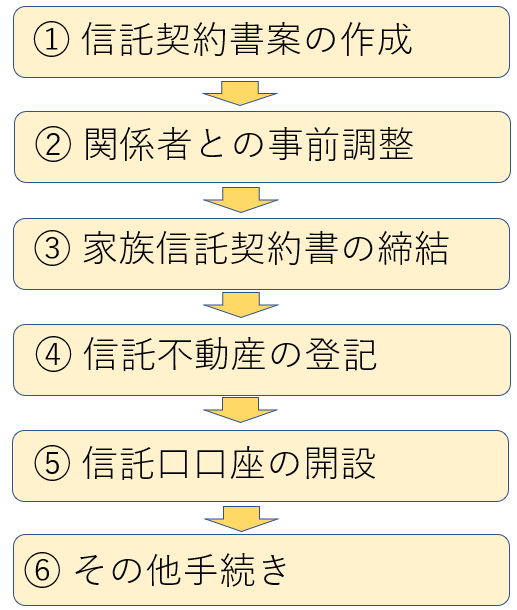

家族信託の組成の手順は、概ね下図の通りとなります。

本記事では、下図の①から③までをご説明していきます。

信託契約書案の作成

契約書作成の意義

家族信託契約は、財産の所有者で財産管理を託す「委託者」、財産管理を託された「受託者」、託された財産の権利を持つ「受益者」の契約により成立します。

信託法では、信託契約書の作成については定められていません。

契約は当事者の合意で成立するのですが、後々の紛争防止のためには証憑が不可欠ですので、必ず家族信託契約書を作成しておくことが必要です。

公正証書とする意義

これも信託法に定めはないのですが、信託契約書を公正証書にすることも、事実上、必須となります。

公正証書にしておけば、原本が公証役場で保管されるため、紛失や改ざんのリスクに備えることができます。

また、公正証書の作成時には、公証人は本人の意思能力や家族信託設定の意思の有無について慎重に確認を行います。信託契約時の「委託者」の判断能力の有無が、後々、紛争となることがありますが、公証人の確認がありますので、そうした際の予防策にもなります。

最後に、実務的に重要な事項があります。

信託財産は、委託者及び受託者の財産と区別して信託財産として管理されます。金銭であれば、信託銀行などの金融機関で信託口口座を開設して、そこに預け入れる必要があります。多くの金融機関では、信託口口座の開設の前提として、家族信託契約書が公正証書として作成されていることが必要とされています。公証されていない契約書は法的安定性に欠けるため、後々のトラブルが予想されるためです。

専門家関与の意義

家族信託契約は、それぞれのご家族の事情にあわせた契約内容で作成できるという自由度の高いものですが、自由度が高いということは、それだけ様々なリスクが潜在している可能性もあります。

家族信託を開始すると、家族内だけでなく対外的にも法的な影響が生じます。例えば、相続における遺産分割や遺留分の問題、そして税金などの問題と密接に関連します。

そのようなリスクを洗い出し、そのリスクを回避する条文を作成する必要がありますから、専門家と相談しながら契約内容を決めていく必要があります。

関係者との事前調整

金融機関等

金銭を管理する信託口口座開設に当たって、必要な手続きを確認します。多くの金融機関では、事前審査のため家族信託契約書案の提示が求められます。

また、ローン付不動産の場合、銀行との間で作成する金銭消費貸借契約書には、担保不動産の譲渡・処分等を行う場合は、金融機関の承諾が必要とする趣旨の条項が入っています。そのため、ローン付不動産を信託する場合には、金融機関との関係に不備がないよう、説明と了承を得る必要があります。

税理士

税務に関する手続きの確認を行います。

「委託者」に顧問税理士がついている場合は、信託開始後の役割分担などを確認します。

公証役場

公正証書作成のため、家族信託契約書案の内容確認を行います。

公証人は法律の専門家ですので、法律的な会話を行う必要があります。また、公証人はそれぞれのご家族の事情には通じていませんから、行政書士などの専門家を通してご相談されることをお勧めします。

行政書士などの専門家 などに依頼すれば、事前調整などを任せられますから、公証役場に行くのは契約締結時の1回だけで済ませることができます。

家族信託契約書の締結

関係者から了解を得た家族信託契約書を作成し、当事者が公証役場において契約締結を行います。

必要書類は以下のようなものです。

・信託契約書

・契約当事者の本人確認書類

・当事者の印鑑証明書

・信託財産が不動産の場合、登記事項証明書、固定資産評価証明書など

契約締結の完了は、ある意味、家族信託の開始でもあります。

※本記事は「家族信託組成の手順とは ②」に続きます。