小規模宅地等の特例

ご本人様(被相続人)などが自宅として住んでいた宅地、または事業の用に供していた宅地などを、相続や遺贈によって取得した場合に、宅地の評価額を減額して相続税額を計算することができます。これを「小規模宅地等の特例」といいます。

ご本人様(被相続人)などが自宅として使用していた土地や、店舗や事務所などの事業に使用していた土地は、相続人が引き続き居住をしたり、事業を承継するために必要不可欠な財産であると考えられます。

こうした土地に高額な相続税が課せられると、相続人は相続税の支払いのためにこれらの土地を手放すことになりかねません。そうなると、相続人の生活や事業の承継に大きな支障を生じる可能性が出てきます。

そこで、一定の要件が満たされる場合に、こうした土地の評価額を減額するという制度が「小規模宅地等の特例」なのです。

なお、この特例は相続又は遺贈によって取得した土地を対象としています。そのため、相続開始前3年以内に生前贈与により取得した宅地等や、相続時精算課税による贈与により取得した宅地等は、この特例を受けることができません。

特例の対象となる限度面積

小規模宅地等は、さらに以下の4類型に分類されます。

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

- 特定居住用宅地等

各類型の限度面積と減額される割合は下表の通りとなります。

| 相続開始時の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人※に貸付けられた法人の事業(貸付事業を除く)用の宅地等 | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人※に貸付けられた、その法人の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

※一定の法人とは、被相続人とその親族その他の特別関係者(被相続人と婚姻の届け出を行っていないが、事実上婚姻関係と同様の事情にある者、被相続人の使用人等を含む)の持ち株割合(議決権制限株式を除いて判定)が5/10超である法人。

適用対象宅地等と要件

(1)特定事業用宅地等

特定事業用宅地等の要件は下表の通りとなります。

| 区分 | 取得者 | 継続要件(申告期限まで) | 備考 | |

| 事業 | 所有 | |||

| 被相続人の事業の用に供されていた宅地等 | 事業を取得した親族 | 〇 | 〇 | 注1 |

| 被相続人と生計を一にしていた親族の事業の用に供されていた宅地等(無償使用) | 同一生計親族 | 〇 | 〇 | 注2 |

注1:事業を承継した親族は、申告期限までにその事業を継続し、かつその宅地を所有し続けた場合に適用を受けられる。 注2:相続開始前から自己の事業を行っていた同一生計親族は、申告期限までにその事業を継続し、かつその宅地を所有し続けた場合に適用を受けられる。

(2)特定居住用宅地等

特定居住用宅地等の要件は下表の通りとなります。

| 区分 | 取得者 | 継続要件(申告期限まで) | 備考 | |

| 居住 | 所有 | |||

| 被相続人の居住の用に供されていた宅地等 | 配偶者 | × | × | 注1 |

| 同居親族 | 〇 | 〇 | 注2 | |

| 非同居親族(配偶者および同居親族であ相続人がいない場合に限る) | × | 〇 | 注3 | |

| 被相続人と生計を一にしていた親族の居住の用に供されていた宅地等(無償使用) | 配偶者 | × | × | 注1 |

| 同一生計親族 | 〇 | 〇 | 注4 | |

注1:配偶者は居住や所有の継続要件はない(申告期限までに転居や売却しても適用あり)。 注2:同居親族は、申告期限までに、その宅地に居住し、かつその宅地を所有し続けた場合に適用を受けられる。 注3:非同居親族は、次の要件を満たす場合に適用を受けられる。 ・相続開始前3年以内に、自己または自己の配偶者、三親等内の親族、特別の関係がある法人が所有する家屋に居住したことがないこと。 ・相続開始時に居住していた家屋を過去に所有していたことがないこと。 注4:同一生計親族は、申告期限までに、その宅地等に居住し、かつその宅地等を所有し続けた場合に適用が受けられる。

(3)特定同族会社事業用宅地等

特定同族会社事業用宅地等の要件は下表の通りとなります。

| 区分 | 取得者 | 継続要件(申告期限まで) | 備考 | |

| 事業 | 所有 | |||

| 特定同族会社の事業の用に供されていた宅地等※1 | 役員である親族※2 | 〇※3 | 〇 | |

※1:同族会社に対して相当の対価を得て継続的に貸し付けていること。

※2:申告期限において、同族会社の役員であること。

※3:不動産貸付業、駐車場業等の貸付事業以外の事業の用に供していること。

(4)貸付事業用宅地等

貸付事業用宅地等の要件は下表の通りとなります。

| 区分 | 取得者 | 継続要件(申告期限まで) | 備考 | |

| 事業 | 所有 | |||

| 被相続人の貸付事業の用に供されていた宅地等 | 貸付事業を承継した親族 | 〇 | 〇 | 注1、注3 |

| 被相続人と生計を一にしていた親族の貸付事業の用に供されていた宅地等(無償使用) | その同一生計親族 | 〇 | 〇 | 注2、注3 |

注1:貸付事業を承継した親族は、申告期限まで貸付事業を継続し、かつその宅地を所有し続けた場合に適用を受ける。 注2:相続開始から自己の貸付事業を行っていた同一生計親族は、申告期限まで貸付事業を継続し、かつその宅地を所有し続けた場合に適用を受けられる。 注3:特定同族会社事業用宅地等および相続開始前3年以内に新たに貸付事業の用に供された宅地等を除く。ただし、相続開始日まで3年を超えて事業的規模で貸付業を行っていたときは、3年以内に取得した宅地であっても適用を受けられる。

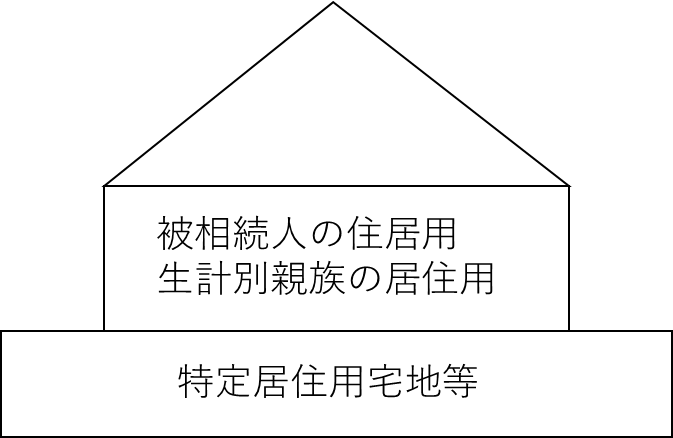

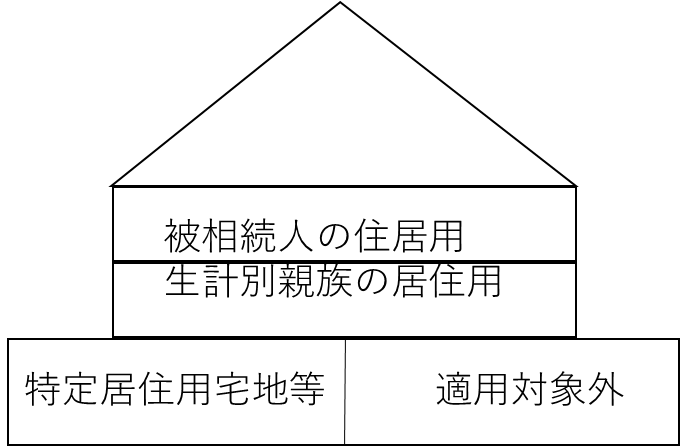

(5)2世帯住宅の場合

被相続人とその親族が、一棟の二世帯住宅に居住していた場合の取り扱いは以下の通りです。

区分所有登記がされていない一棟の建物の敷地

区分所有登記がされている一棟の建物の敷地

(6)被相続人が老人ホームに入居の場合

ご本人様(被相続人)が相続開始時に終身利用権付きの老人ホームに入居していた場合、老人ホーム入居前の居宅の敷地は、次の要件を満たすと、相続開始直前に被相続人の居住の用に供されていたと見なされます。

・相続開始直前に、要介護・要支援の認定を受けたことにより、老人ホームに入居していたこと。

・老人ホーム入居前の居宅が、ご本人様(被相続人)等以外の人の居住の用に供されていないこと。

(7)一棟の建物に複数の用途がある場合

一棟の建物に複数の用途がある場合(事業用、居住用、不動産貸付用、未利用)には、その利用状況に応じて敷地の面積を按分して、小規模宅地等の課税価格の計算の特例を適用することになります。

適用要件

この特例の適用するための要件は以下の通りとなります。

・特例の適用対象となる宅地はであること。(一定の建物または敷地の用に供されているもの)

・相続税の申告書を提出し、この特例の適用を受ける旨を記載すること。

・相続税の申告期限までに遺産分割されている宅地であること。

この記事は、ここまでになります。