※この記事は「相続税の計算 ①全体の流れ」の続きです。

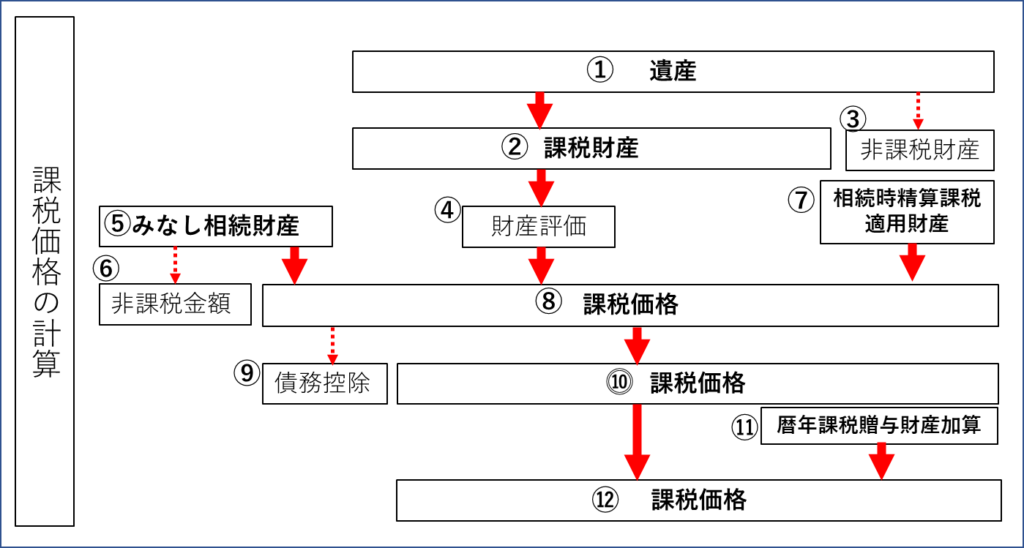

課税価格の計算の流れ

今回の記事は「相続税の計算」のうち、「課税価格の計算」について説明します。

相続税の計算をするためには、最初に、亡くなった人の財産を把握して評価し、相続税の対象となる正味財産の金額を確定する必要があります。この正味財産の金額を課税価格といいます。

下図を見ながら、課税価格の計算の流れを、説明を読んで頂ければと思います。

課税財産の計算(図中②)

相続財産とは、民法の規定に従って相続や遺贈などにより取得する財産のことです。預貯金などの金銭のほか、土地、建物、有価証券、家庭用動産など金銭に換金できる経済的価値のあるものをいいます。

相続財産(図中②)は、遺産(図中①)から非課税財産(図中③)をマイナスしたものです。

また、課税財産の財産評価(図中④)については「相続財産の評価方法とは」の記事を参照して下さい。個人や個人事業者の場合、「小規模宅地等の特例」は忘れないようにしましょう。

非課税財産の把握(図中③)

相続税の計算においては、原則として、相続または遺贈により取得した財産全てが課税の対象となります。

しかし、財産の性質であるとか、社会政策的見地や国民感情などから相続税の対象とすることが適当でない財産があります。そこで、このような財産は「非課税財産」として、相続税の課税対象から除外することになっています。

主な非課税財産は以下のものがあります。

- 祭祀財産(仏壇、仏具、墓地、墓石など)

- 交通事故などの損害賠償金

- 国・地方公共団体などへ寄附した一定の要件を満たす財産

- 特別法上の弔慰金等(健康保険法に基づく埋葬料、労働基準法に基づく遺族補償・葬祭料など)

みなし相続財産の計算(図中⑤)

民法上は相続または遺贈により取得した財産ではなくとも、実質的に相続等により財産を取得したことと同様の経済効果があると認められる場合には、その受けた経済的利益を相続等により取得したとみなして、相続税の課税財産に算入することをいいます。

このような財産を「みなし相続財産」(図中⑤)といいます。

また、みなし相続財産を取得した人が相続人の場合は「相続」とみなされ、相続人以外の人が取得した場合は「遺贈」とみなされます。

生命保険金

生命保険金は、民法上の相続財産ではなく、受取人固有の財産となります。従いまして、遺産分割も必要ありません(遺産分割の対象になりません)。ですから、相続放棄した人も、生命保険金を受け取ることができます。

一方で、生命保険金は、税法上は「みなし相続財産」として、非課税枠を超えた受取金は相続財産に取り込まれ、相続税課税の対象となります。

民法上は相続や遺贈により取得した財産でないにものであっても、生命保険金のように、実質的に相続等による財産の取得と同等の経済効果を認められる場合があります。課税の公平性の観点から、その経済効果を、相続により取得したものとみなして、相続税の対象とすることを 「みなし相続財産」 といいます。

相続人が取得した生命保険金等のうち、以下の計算式で非課税金額(図中⑥)に満たない場合は、相続税は課税されません。

生命保険金等の非課税金額=500万円×法定相続人の数

ただし、相続放棄者や相続権喪失者は、この非課税の適用を受けることが出来ません。

退職手当金等

死亡により支給された退職手当金や功労金その他これらに準じる給与(退職手当金等)で、死亡後3年以内に支給が確定したものは、相続財産とみなされます。

ただし、相続開始時において未払いの給与・手当などは退職手当金等ではなく、本来の財産として、相続税の課税対象になります。

相続人が取得した退職手当金等のうち、以下の計算式で非課税金額(図中⑥)に満たない場合は、相続税は課税されません。

退職手当金等の非課税金額=500万円×法定相続人の数

ただし、相続放棄者や相続権喪失者は、この非課税の適用を受けることが出来ません。

その他

税法上では、その他として以下のものをみなし相続財産と規定しています。

- 生命保険契約に関する権利

- 定期金、保証期間付定期金に関する権利

- 契約に基づかない定期金に関する権利

- その他の経済的利益の享受

- 信託に関する権利

債務控除の計算(図中⑨)

相続する財産は価値がプラスのものばかりではありません。

借金などの債務もまとめて相続しなければなりませんので、債務についても集計する必要があり、集計した債務は、課税価格からマイナスされます。

相続財産から控除できる債務は、相続開始時点に現存するもので、確実に存在するものとされています。控除可能か否かは、下表を参照して下さい。

| 項番 | 項目 | 控除の可否 |

| 1 | 銀行借入金、土地購入未払金、資産購入ローン | 可 |

| 2 | 貸家の敷金、保証金 | 可 |

| 3 | 未納の税金等 | 可 |

| 4 | 墓地購入未払金、仏壇購入未払金 | 不可 |

| 5 | 遺言執行費用、税理士報酬 | 不可 |

| 6 | 保証債務、連帯債務 | 不可 |

| 7 | 損害賠償金 | 可 |

葬式費用についても債務控除可能なものがあります。下表を参照して下さい。

| 項番 | 項目 | 控除の可否 |

| 1 | 本葬式費用、お通夜の費用 | 可 |

| 2 | 埋葬、火葬、納骨費用 | 可 |

| 3 | 寺院へのお布施、戒名料 | 可 |

| 4 | 会葬者へのお礼に要する費用(飲食代など) | 可 |

| 5 | 遺体運搬費用、遺体捜索費用、死亡広告費用 | 可 |

| 6 | 香典返戻費用 | 不可 |

| 7 | 初七日法要に関する費用 | 不可 |

| 8 | 葬式に参列した親族の交通費 | 不可 |

暦年課税贈与財産加算(図中⑪)

相続または遺贈により財産を取得した者が、相続開始3年以内に被相続人から財産を贈与されている場合は、その贈与により取得した財産の価額を相続税の課税財産に加算します。

要件は以下の通りです。

| 項目 | 内容 |

| 対象者 | 相続・遺贈により財産を取得した者(相続放棄しても、遺贈により財産を取得した場合は対象になる) |

| 対象財産の範囲 | 相続開始前3年以内に被相続人から贈与された財産(基礎控除額以下の贈与も対象となる) |

| 加算する価額 | 贈与時の価額 |

| 二重課税の排除 | 加算する贈与財産に課税されていた贈与税は、算出した相続税額から税額控除する。 |

課税価格の計算(図中⑫)

これまでの記事で、各パーツの計算ができました。

各パーツの計算結果を基に、以下の手順で 課税価格 の算出を行っていきます。

(1)遺産(図中①)から、非課税財産(図中③)をマイナスして、課税財産(図中の②)を決定します。

(2)課税財産(図中の②)を財産評価(図中④)し、課税価格(図中⑧)を計算します。

(3)課税価格(図中⑧)に、みなし相続財産(図中⑤)から非課税金額(図中⑥)を差し引いた金額をプラスします。

(4)課税価格(図中⑧)に、「相続時精算課税適用財産」(図中⑦)をプラスします。(相続時精算課税制度については、「生前贈与とは ②」の記事を参照して下さい)

(5)課税価格(図中⑧)から、債務控除(図中⑨)をマイナスして、課税価格(図中⓾)を計算します。

(6)課税価格(図中⓾)に、「暦年課税贈与財産加算」(図中⑪)をプラスし、課税価格(図中⑫)を計算します。(暦年課税については、「生前贈与とは ①」の記事を参照して下さい)

以上の計算から算出された課税価格(図中⑫)が、最終の課税価格となります。

この後、課税対象である課税価格が確定しましたので、相続税の計算に入ります。

この記事は、ここまでになります。

※この記事は「相続税の計算 ③相続税総額の計算」に続きます。