※本記事は「商事信託、民事信託、家族信託の違いとは」からの続きです。

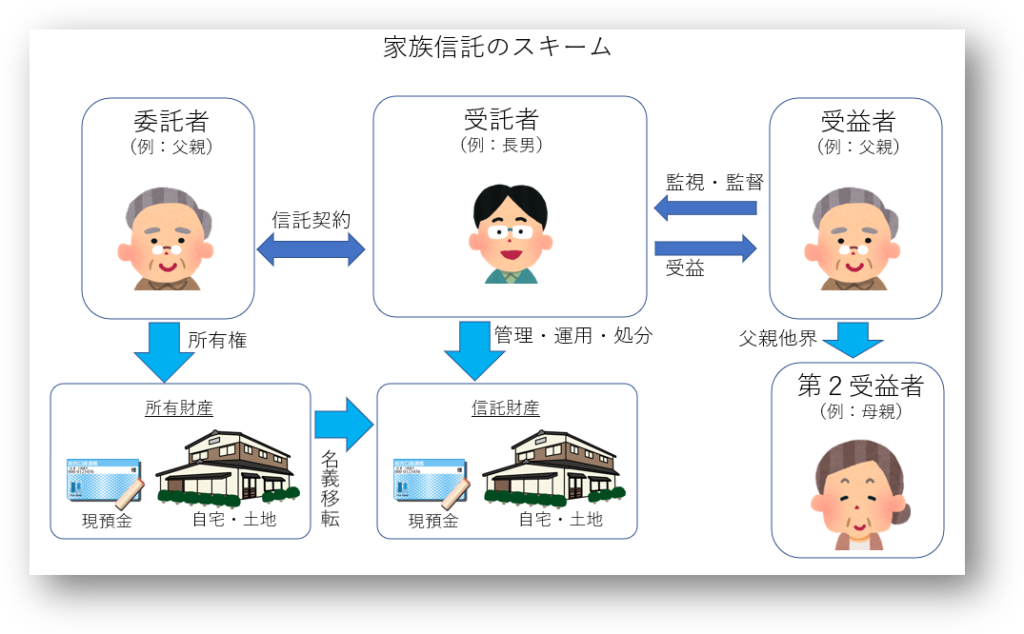

家族信託のスキーム

信託では、財産の所有者で財産管理を託す人を「委託者」、財産管理を託された人を「受託者」、託された財産の権利を持つ人を「受益者」といいます。

民事信託の中でも、家族信託においては「委託者」の所有財産を金融機関ではなく、信頼できる家族(受託者)に信託し、「受益者」のために財産管理をしてもらいます。例をあげますと、下図のように「委託者」は父親、「受託者」は長男、「受益者」は父親といったスキームです。

それでは、家族信託の特徴を見ていきましょう。

財産の所有・管理・受益の分離

認知症など判断能力が低下している人は、自分で財産の管理を行うことが難しい状態となります。

例えば、父親が認知症になってしまうと、父親自身が財産を処分するにも制限がかかってくることがあります。

例えば、父親所有の自宅が老朽化した場合でも、父親名義の預貯金から自宅修理費用を支出することに制限がかかることがあります。そうなりますと、自宅修理費用を支出するためには、後見制度の利用などを検討しなければなりません。

父親が認知症になる前に、自宅不動産や預貯金を家族信託によって長男に名義変更をしておくことにより、長男は信託受託者として自宅の管理や修理を行うことがでるようになります。こうすることによって、父親は自宅で快適に居住するというメリットを受ける(受益)ことができます。

このように、信託によって、財産の所有者、管理者、収益を得る人を分けることができますから、所有者の判断能力の衰えによるデメリットをかなりの程度、回避することが可能となります。

財産の保全

家族信託では、例えば、委託者(父親)が受託者(長男)に信託した財産は、委託者(父親)の財産とは分離され受託者 (長男) の名義となります。

もし、委託者(父親)が破産したとしても、信託財産は委託者(父親)の財産とは分離されていますから、委託者(父親)の債権者は信託財産から債権金額を回収することはできません。

一方の、受託者(長男)が破産したとしても、信託財産は形式的に受託者(長男)が名義となっていますが、委託者からの依頼を受けてその財産の管理や処分を行っているに過ぎないため、受託者(長男)の債権者による信託財産からの回収も認められません。

このように、委託者 (父親) や受託者(長男)が破産したとしても信託財産は守られる制度になっています。

債権者が信託財産から債務を回収できないことを「倒産隔離機能」といいます。

二次相続以降の資産承継

家族信託契約が締結されると、契約で定めた期間が経過するか、設定した条件を満足するまで契約は継続します。

たとえ、信託契約の期間中に、委託者(父親)が認知症になって判断能力が低下した場合でも、信託契約は有効に継続されます。

また、家族信託契約の設定によっては、受益権を第二受益者、さらにその先の第三受益者に継承することも可能です。(上図では、第二受益者を設定しています)

例えば、受益者(父親)が亡くなった場合には、配偶者である妻が第二受益者となり、その後、妻(第二受益者)も亡くなった場合には子供が第三受益者になるというような指定をすることができます。

ただし、第二・第三の受益者を指定する受益者連続型信託では、信託契約の存続期間は30年までに制限されます。

遺言では後継ぎ遺贈は実現できませんが、信託を利用することにより、これに近い結果を得ることができます。

※本記事は「家族信託の留意点とは」に続きます。