相続人の選択肢

ご本人(被相続人)が亡くなると相続が開始されますが、その際に、相続人は以下の三つのうちのいずれかを選択できます。

① 単純承認

ご本人(被相続人)の土地の所有権等の権利や借金等の義務のすべてを、相続人が受け継ぐものです。

② 相続放棄

被相続人の権利や義務を、相続人が一切受け継がないものです。

③ 限定承認

ご本人(被相続人)の債務がどの程度あるか不明で、財産が残る可能性もある場合等に、相続人が相続によって得た財産を限度として被相続人の債務の負担を受け継ぐものです。

今回は、このうちの②の「相続放棄」について説明していきましょう。

相続放棄の効果

基本的な効果

プラスの財産(資産)とマイナスの財産(負債)を比較して、マイナスの財産(負債)が明らかに多いという場合は、通常は相続放棄を選択することが多くなります。

相続放棄した人は最初から相続人でなかったことになり、遺産を一切受け取ることができなくなります。しかし、逆に負債の返済義務も負うことがなくなります。

相続放棄した人の他に相続人がいれば、その相続人たちで遺産と負債を分け合うことになります。そのため法定相続分も変わってきます。

相続放棄と代襲相続

相続放棄した人の子どもは代襲相続の対象ではなくなります。

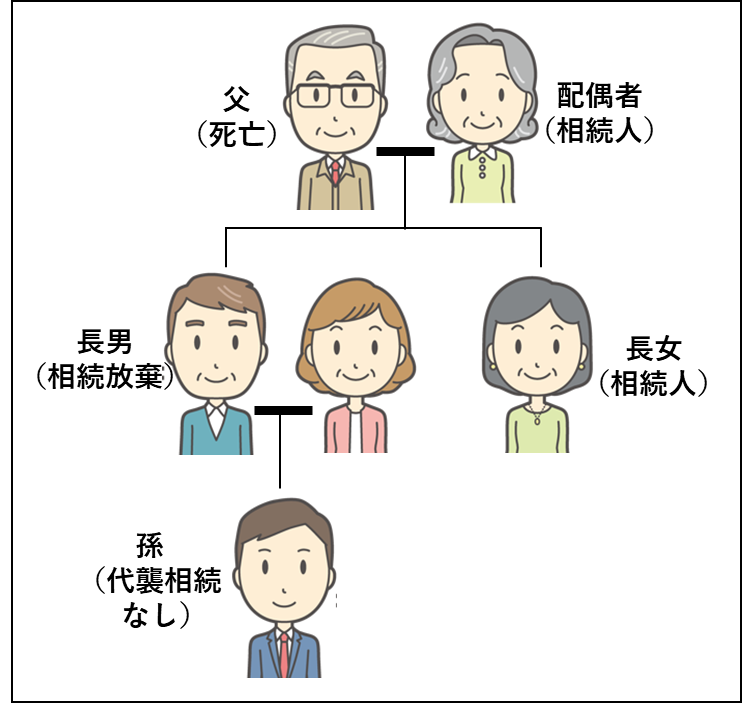

例えば、父=長男=孫の三代の家族で、父が死亡し、長男が相続放棄したとします。(下図参照)

すると、長男は相続人でなかったことになりますので、孫への代襲相続は発生しないとされています。したがって、この場合は長男も孫も、父の財産を相続することはありません。

相続放棄の取消し

家庭裁判所に相続放棄を申し出て認められると、原則として、撤回することはできません。

ただし、家庭裁判所に認められる前であれば相続放棄の申し出を取り下げることができます。

相続放棄の手続方法

申立て先

ご本人(被相続人)の最後の住所地を管轄する家庭裁判所に申立を行います。

申立期間

原則として、相続があったことを知ってから3か月以内となります。

申立人

相続放棄をする相続人本人が行います。

相続人が未成年者または成年被後見人である場合には、その法定代理人が代理をします。

必要な書類

相続放棄申述書

相続放棄申述書には相続財産の概略を記入する欄がありますが、簡単な財産金額を書けばよく、財産一覧や証拠書類などの詳細資料を提出する必要はありません。

添付書類

戸籍謄本など被相続人と相続放棄をする人の関係を示す書類の添付が必要となります。必要な添付書類は被相続人と相続放棄をする人の続柄によって以下のとおり定められています。

| 相続放棄する人 | 必要な添付書類 |

| 配偶者 | ・ご本人(被相続人)の住民票除票または戸籍附票 ・配偶者の戸籍謄本 ・ご本人(被相続人)の死亡の記載のある戸籍謄本 |

| 子またはその代襲者 | ・ご本人(被相続人)の住民票除票または戸籍附票 ・相続放棄する人の戸籍謄本 ・ご本人(被相続人)の死亡の記載のある戸籍謄本 ・代襲者が相続放棄する場合は、被代襲者(本来の相続人)の死亡の記載のある戸籍謄本 |

| 父母・祖父母など(直系尊属) | ・ご本人(被相続人)の住民票除票または戸籍附票 ・相続放棄する人の戸籍謄本 ・ご本人(被相続人)の出生から死亡までの連続した戸籍謄本 ・ご本人(被相続人)の子(代襲者)で死亡している人の出生から死亡まで連続した戸籍謄本 ・相続人より下の代の直系尊属で死亡している人の死亡の記載のある戸籍謄本 |

| 兄弟姉妹またはその代襲者(甥・姪) | ・ご本人(被相続人)の住民票除票または戸籍附票 ・相続放棄する人の戸籍謄本 ・ご本人(被相続人)の出生から死亡までの連続した戸籍謄本 ・ご本人(被相続人)の子(およびその代襲者)で死亡している人の出生から死亡まで連続した戸籍謄本 ・ご本人(被相続人)の直系尊属の死亡の記載のある戸籍謄本 ・代襲者が相続放棄する場合は、被代襲者(本来の相続人)の死亡の記載のある戸籍謄本 |

この記事は、ここまでになります。